哈瑪斯和以色列究竟在打什麼?別再幻想「維持和平」,讓巴勒斯坦「有尊嚴的建國」才是唯一解

我們想讓你知道的是

以色列要獲得真正的和平,就退出1967年後的佔領地,幫助巴勒斯坦有尊嚴的建國,這才是解決殘害兩國人民惡性循環的唯一方法。

近日來巴勒斯坦的哈瑪斯(Hamas)與以色列交火,隨著大量平民慘遭殺戮的相片與新聞流出,台灣也開始有許多人關心巴勒斯坦的問題。而目前常見的論戰一方面是站在巴勒斯坦平民的立場上抨擊以色列的鎮壓行動;另一方面則是站在以色列的立場,指責哈瑪斯不斷對以色列發起攻擊,破壞區域和平。這一面的說法又多半以2005年的停火協議後以色列退出加薩,哈瑪斯已經完全控制加薩地區,已經不存在佔領問題作為以色列還擊的正當性基礎,認定哈瑪斯宣稱「反以色列佔領」是不存在的。

然而上述的雙方說法,都只是建立在這十年巴勒斯坦局勢變遷的基礎上。但要了解這一連串衝突背後的是非脈絡,則必須回歸一切爭端的源頭,回到巴勒斯坦與以色列建國前的年代。而巴勒斯坦問題其實也是深入了解整個中東問題一個最好的切入點。因為無論是當代伊斯蘭基本教義派的興起;歐洲各國、美國與阿拉伯國家的交惡,都與巴勒斯坦問題有深刻的關連。

古代以色列人在巴勒斯坦所建立的國家,是遠在西元前931年建立的以色列王國(Kingdom of Israel)與猶大王國(Kingdom of Judah)。而這兩個王國最長命的也只維持到西元前586年就被尼布甲尼撒的新巴比倫帝國(Neo-Babylonian Empire)給滅掉了。此後巴勒斯坦一直處在其他帝國的統治之下,以色列人直到20世紀前都未曾在巴勒斯坦地區建立國任何政權。

Map of the region in the 9th century BC|Photo Credit: FinnWikiNo CC BY SA 3.0

只有在耶穌誕生後的西元66年,在巴勒斯坦爆發過反抗羅馬帝國統治的猶太人大起義(The Great Revolt)。但這個起義很快就在羅馬軍隊的優勢武力下被鎮壓。也就是說,以色列人上次統治巴勒斯坦是至少3000年前的事情。在羅馬帝國崩潰後,巴勒斯坦地區則是處在東羅馬帝國與波斯薩珊王朝(Sassanid Empire)的戰爭前線;直到信奉伊斯蘭教的阿拉伯帝國興起,巴勒斯坦才獲得了和平。

然而隨著十字軍東征,巴勒斯坦又陷入烽火。當時在醫院騎士團(Knights Hospitaller)與聖殿騎士團(Knights Templar)的支持下,巴勒斯坦曾經出現信奉天主教的巴勒斯坦拉丁王國(Latin Kingdom of Jerusalem)。這個王國先是被伊斯蘭英雄薩拉丁(Saladin)統治的阿拉伯帝國艾尤卜王朝(Ayyubid dynasty)擊敗,最後則被阿拉伯帝國的馬穆魯克王朝(Mamluk Sultanate)消滅。而在最終則是被鄂圖曼土耳其帝國(Ottoman Empire)統治。

Photo Credit: Atilim Gunes Baydin

其實在19世紀以前,伊斯蘭教相對於當時世界的其他宗教,算是非常平和、開放而又世俗化的宗教。例如十字軍當年打進耶路撒冷,屠殺了城中七萬穆斯林;而當薩拉丁反攻奪回耶路撒冷後,卻讓基督徒能在付出戰爭賠款後安然離開。當時甚至留下薩拉丁與其親弟薩伊福丁替窮苦基督徒墊付賠款的佳話。而鄂圖曼土耳其帝國也將佔領區的基督徒子弟吸收為精銳部隊「新軍」(Janissaries)賦予他們極高的地位和權力,在帝國中後期新軍甚至能夠隨心所欲廢立帝國的蘇丹。

可以說在古代的伊斯蘭世界,包括基督徒在內的各種宗教信徒,只要能負擔賦稅,都享有基本的宗教自由。甚至古希臘羅馬如柏拉圖、亞里斯多德、歐幾里得、西賽羅等人的學術思想,也是在伊斯蘭教手中保存後,才傳回歐洲促成啟蒙時代的興起。阿拉伯人還創立了現代銀行、醫院、咖啡館的前身,十字軍時代的阿拉伯還流行在夏天喝冰沙。所以說直到鄂圖曼帝國統治時期,伊斯蘭教與阿拉伯世界與今天許多人心中激進又保守的偏見是全然不同的。

而現代的巴勒斯坦與以色列問題,乃至整個阿拉伯世界與伊斯蘭教為何會與西方結仇,就是要從鄂圖曼帝國垮台開始說起。而一切的根源就來自於鄂圖曼帝國在第一次世界大戰時加入了德意志帝國所領導的同盟國。

當時大英帝國為了直搗同盟國的後門,就要想辦法逼土耳其退出戰爭。於是英國的第一個策略是由時任海軍大臣,後來在二戰當英國首相的邱吉爾(Winston Churchill),所提出的達達尼爾海峽登陸作戰。但這個又被稱為加里波利戰役(Gallipoli Campaign)的作戰計畫最後成為大英帝國史上最悽慘的敗戰。在後來成為現代土耳其國父的凱末爾(Mustafa Kemal Atatürk)英勇奮戰下,40萬英軍被土耳其軍隊翻弄於股掌之間,釘死在攤頭無法深入內陸。

無奈之下英國只好放棄直接打敗鄂圖曼帝國的企圖,轉而希望用迂迴的作戰來瓦解他。此時拯救大英帝國的就是後來被譽為「阿拉伯的勞倫斯」(Lawrence of Arabia)的湯瑪斯.愛德華.勞倫斯上校(Thomas Edward Lawrence)。而他所得到的秘密武器就是當時歐洲發展出來;尚未傳入阿拉伯世界的「民族主義」(Nationalism)。

「營利事業及個人受控外國企業(CFC)制度」113年5月首次申報,新制概念、放寬措施及關鍵字一次看!

我們想讓你知道的是

112年度及112年1月1日起實施的「營利事業及個人受控外國企業(CFC)制度」即將於113年5月首次申報。受控外國企業(CFC)是什麼?CFC制度實施前後的稅負效果為何?本文將帶大家一次看懂CFC制度!

營利事業及個人「受控外國企業(CFC)制度」分別自112年度及112年1月1日起開始實施、113年5月首次申報,其實CFC制度已在國外實施多年,其立意是防杜個人或營利事業透過境外低稅負區(如開曼群島)的受控外國企業規避我國所得稅負,藉此保障整體國民的權益。

受控外國公司(CFC)是什麼?

首先讓我們來說文解字,CFC是Controlled Foreign Company的縮寫,中文是受控外國企業,Controlled代表受控,包括透過股權或實質控制,Foreign指低稅負的外國,最後一個

Company代表企業,包含公司、獨資及合夥組織。結合CFC這3個英文字,是指個人或營利事業對低稅負區的關係企業具有控制能力,這家低稅負區關係企業就是CFC。

CFC制度實施前後營利事業及個人的稅負效果為何?

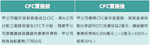

●營利事業部分

Photo Credit:財政部賦稅署

●個人部分

CFC定義、納稅主體、豁免規定:CFC制度三大關鍵字一次看懂

大家不用太緊張,並不是每個個人或每家營利事業都會適用CFC制度,以下從不同的股東身分,簡要說明哪些人、哪些營利事業會適用這個制度:

- 營利事業部分:適用於總機構在我國境內的營利事業,如果它在境外低稅負區(例如開曼群島)設立關係企業,且這家營利事業及它的關係人直接或間接持有股份或資本額合計達50%或對這家關係企業具有控制力,這家位於開曼群島的關係企業就是營利事業的CFC。營利事業應就這家CFC當年度盈餘,按直接持股比率及持有期間,認列投資收益,並計入同年度所得額課稅。

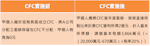

一張圖輕鬆掌握個人CFC制度。/Photo Credit:財政部賦稅署 - 個人部分:除符合剛剛提到的持股比率、境外低稅負區關係企業的條件外,還多加一個條件,個人、配偶及二親等以內親屬當年度12月31日合計直接持有CFC的股份或資本額達10%,才需要按其直接持股比率及持有期間計算海外營利所得,與其他海外所得合計100萬元以上,才須計入個人同年度的基本所得額,且基本所得額扣除112年度扣除額670萬元後,按20%計算基本稅額,如果超過綜合所得稅繳稅金額,表示繳不夠,就須繳納差額稅款。

- 此外,我們在CFC制度還訂有豁免規定,如果CFC有實質營運活動或CFC當年度盈餘微小(微量門檻),就免依CFC制度計算CFC所得。

- 豁免1規定:CFC實質營運活動

CFC在設立登記地有固定營業場所,且僱用員工在當地實際經營業務;同時,CFC當年度消極性收入(如投資收益、股利、利息、權利金等)占總收入比率低於10%。只要CFC符合上述所有條件,免依CFC制度計算所得課稅。 - 豁免2規定:CFC當年度盈餘在700萬元以下

個別CFC當年度盈餘在700萬元以下也可豁免,但為了避免營利事業或個人設立多家CFC分散當年度盈餘來適用這個豁免門檻,又訂了防弊規定,即營利事業或個人(個人部分包含與其合併申報綜合所得稅的配偶及受扶養親屬)直接持股且沒有實質營運活動的全部CFC當年度盈餘或虧損,即「正負相抵」合計在700萬元以下,免依CFC制度計算所得課稅。

- 豁免1規定:CFC實質營運活動

營利事業或個人居住者如果在低稅負區設立關係企業,且對它有控制權,無論CFC是否符合豁免規定,都要在今(113)年5月申報所得稅時依規定格式填報CFC相關書表及檢附證明文件,一方面可檢測自己有沒有CFC課稅問題,另一方面也可確保正確誠實申報,以維護自身權益喔!

CFC新制上路,首次申報放寬措施!

為讓制度運作順利,去年度12月底財政部也修正了部分CFC制度執行細節,包括調整微量豁免門檻之防止濫用規定、對非低稅負區轉投資事業決議分配111年度及以前年度盈餘數額提供免列CFC當年度盈餘加計項目之過渡措施、損益按公允價值衡量之金融工具(FVPL)評價損益得選擇延後至實現時計算損益,提供首次申報的放寬措施如下:

第一項「微量豁免門檻之防止濫用規定」指上圖CFC豁免2規定中判斷全部CFC當年度盈餘合計是否逾700萬元之計算範圍,僅考慮納稅義務人直接持有股權且不具實質營運活動之CFC當年度盈餘合計數。

第二項CFC獲配源自非低稅負區採權益法認列轉投資事業於113年3月31日前決議分配111年度及以前年度盈餘數額,免列分配年度CFC當年度盈餘加計項目,惟於所得稅申報期限內(113年5月31日前),應提示足資證明該盈餘分配之文件。

第三項放寛納稅義務人得選擇CFC當年度盈餘排除其透過損益按公允價值衡量之金融工具(FVPL)評價損益,俟處分或重分類時以實現數計入CFC當年度盈餘,但一經選定,原則上不得變更。

CFC首次申報,你準備好了嗎?

今年是CFC制度實施後的首次所得稅申報,呼籲大家多多使用網路或手機報稅,不只省時、方便,還能減少民眾到國稅局的交通時間及等待時間。另外也提醒大家,務必在所得稅申報前先檢視個人或營利事業是否適用CFC制度,如果適用,就應於申報時依規定格式揭露CFC相關資訊及檢附文件;如果對於申報文件的準備有所疑問,也可以於財政部賦稅署網站反避稅專區(https://www.dot.gov.tw/htmlList/ch_389)查詢,或透過免付費諮詢電話0800-000-321了解相關內容。